Ce début d’année n’a pas été facile pour la plupart des détaillants. Difficulté à faire circuler les marchandises à travers des chaînes d’approvisionnement perturbées, fermeture prolongée de magasins… Les détaillants sont confrontés à un climat sans précédent.

Il n’est pas étonnant que la continuité des activités soit une priorité pour les détaillants du monde entier. On pourrait penser que les méthodes de comptabilité sont loin des réalités et des pressions quotidiennes du commerce actuel, mais cela vaut quand même la peine de se mettre au courant.

Cet article vous fera découvrir une vue d’ensemble de la comptabilité pour le commerce de détail et, nous l’espérons, la remettra quelque peu en contexte compte tenu des pressions subies par le commerce depuis le début de l’année 2020. Voici les éléments qui vont vous aider à décider si l’utilisation de cette méthode vous convient :

- Qu’est-ce que la comptabilité pour le commerce de détail

- Comment la comptabilité de détail gère les coûts d’inventaire

- La formule de la méthode de comptabilité pour le commerce de détail

- Exemple rapide de la méthode de comptabilité de détail

- Avantages et inconvénients de la méthode de comptabilité pour le commerce de détail

Mettez la croissance de votre magasin en pilote automatique

Saviez-vous que les commerçants qui utilisent les solutions Lightspeed développent leur activité quatre fois plus vite* que leurs concurrents ? Notre système vous aide à automatiser les tâches fastidieuses, à gérer les commandes et à vendre les stocks de manière plus intelligente, à accepter les paiements et à échelonner vos bénéfices.

* Source: Lightspeed’s Year in Review

Qu’est-ce que la comptabilité pour le commerce de détail ?

Dans sa forme la plus élémentaire, la comptabilité pour le commerce de détail calcule le coût des stocks par rapport à la valeur au détail.

En réalité, la dénomination « comptabilité de détail » donne l’impression qu’il s’agit d’une branche spécifique de la comptabilité, en particulier pour les détaillants.

Ce n’est pas vraiment le cas.

Quand vous entendrez parler de comptabilité de détail, gardez l’inventaire à l’esprit, car c’est en fait de cela qu’il est question.

En d’autres termes, la comptabilité pour le commerce de détail est un moyen de suivre le coût des stocks particulièrement simplifié par rapport aux autres méthodes disponibles.

« La comptabilité de détail ne convient pas à toutes les entreprises, mais lorsque c’est le cas, elle peut simplifier considérablement leurs comptes », déclare Abir Syed, de UpCounting.

« Le principe de base consiste à présupposer une marge constante sur tout ce que l’on vend, puis à appliquer ce chiffre à la valeur au détail de tous les stocks pour calculer le coût. »

Gérer le coût des stocks avec la comptabilité de détail

Zach Reece, de l’Entreprise de toiture d’Atlanta Colony Roofers, précise qu’il existe plusieurs méthodes pour gérer un inventaire : FIFO (premier entré, premier sorti), LIFO (dernier entré, premier sorti), identification spécifique et moyenne pondérée.

« La méthode FIFO est particulièrement adaptée aux denrées périssables comme les produits d’épicerie, poursuit Zach. Le LIFO est parfait pour des marchandises comme le béton, où l’inventaire n’est pas aisément différenciable. L’identification spécifique est utile pour les objets coûteux qui circulent lentement. La moyenne pondérée convient pour des biens comme le bois, qui est non périssable et individuel, mais non différenciable. Vos coûts d’acquisition varieront même si le prix reste le même. »

Qu’est-ce que la méthode de comptabilité de détail ?

Un logiciel de comptabilité de détail peut fournir un inventaire comptable complet à la valeur au détail de l’article afin de détecter les pertes, les détériorations et les vols de stock. Cela aide les propriétaires d’entreprises à suivre le coût de leurs ventes (COS), aussi appelé Coût des marchandises vendues (« cost of goods sold » ou COGS). La méthode de vente au détail peut également vous aider à tenir une comptabilité des biens que vous achetez ou vendez, à savoir combien il en reste et à maintenir à tout moment le niveau de stock nécessaire.

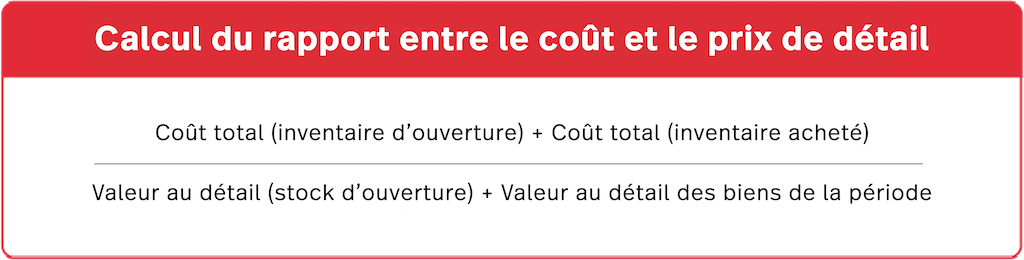

Formule comptable pour le commerce de détail

Avec la méthode du prix de détail, vous additionnez les coûts totaux des stocks et la valeur totale des biens à vendre, puis vous divisez les coûts en valeur au détail.

Voici comment cela se présente :

« Le calcul demande beaucoup moins de suivi en raison de sa simplicité. Une entreprise n’a donc pas besoin d’un système comptable perfectionné pour calculer le coût de ses stocks », précise Abir Syed.

Exemple de méthode de la comptabilité de détail

Nous venons de découvrir la formule. Que donne-t-elle en pratique ? Voici un exemple fourni par M. Syed.

Supposons qu’un commerçant vende des tables et des chaises. Il vend les tables à 400 euros pièce et les chaises à 200 euros pièce, avec une marge de 40 % sur le prix d’achat. Une table et une chaise coûtent donc respectivement 160 et 80 euros.

Pour cet exemple, disons que vous avez 10 tables et 5 chaises en stock au début et que vous avez acheté 5 tables et 6 chaises supplémentaires au milieu du mois.

Coût total (inventaire d’ouverture)

Coût total (inventaire d’ouverture) = (10 x 160) + (5 x 80)

Coût total (inventaire d’ouverture) = (1600) + (400)

Coût total (inventaire d’ouverture) = 2000

Coût total (inventaire acheté)

Coût total (inventaire acheté) = (5 x 160) + (6 x 80)

Coût total (inventaire acheté) = (800) + (480)

Coût total (inventaire acheté) = 1280

Valeur au détail (stock d’ouverture)

Valeur au détail (stock d’ouverture) = (10 x 400) + (5 x 200)

Valeur au détail (stock d’ouverture) = 4000 + 1000

Valeur au détail (inventaire d’ouverture) = 5000

Valeur au détail des biens de la période

Valeur au détail des biens de la période = 5000 + (5 x 400) + (6 x 200)

Valeur au détail des biens de la période = 5000 + (2 000) + (1 200)

Valeur au détail des biens de la période = 5000 + (3200)

Valeur au détail des biens de la période = 8200

Maintenant que nous avons calculé les valeurs dont nous avons besoin, nous pouvons utiliser la comptabilité de détail pour trouver notre ratio coût/détail :

Formule du ratio coût/détail = 2000 + 1280/5000 + 8200

Formule du ratio coûts/détail = 3280/13 200

Formule de calcul du ratio coût/détail = 0,24

Le rapport coût/détail pour le stock de tables et de chaises de ce mois-ci est de 24 %.

Avantages de la méthode de comptabilité pour le commerce de détail

Compte tenu de certaines des limites de cette méthode, vous vous demandez peut-être pourquoi on l’utilise. « L’avantage est que les calculs sont très faciles à faire et ne demandent aucun suivi complexe du montant payé par une personne pour chaque UGS achetée auprès d’un fournisseur », explique Abir.

Bien que cela doive être fait systématiquement, vous n’avez pas à faire l’inventaire ou à établir des rapports d’inventaire pour utiliser cette méthode, ce qui signifie que vous pouvez avoir une idée de la valeur de votre inventaire en vous basant sur un petit ensemble de chiffres. C’est un avantage pour les détaillants, qui pourraient s’inquiéter de devoir payer du personnel pour contrôler les stocks en gardant porte close.

Inconvénients de la méthode de comptabilité de détail

Mais les inconvénients peuvent l’emporter sur la rapidité et la facilité de la méthode de vente au détail.

« Ce n’est pas une bonne méthode si vos prix changent fréquemment en raison de ventes [promotions] », commente Abir Syed, « ou si vos diverses références n’ont pas les mêmes marges, ou si vos coûts pour une référence donnée changent avec le temps. La raison pour laquelle cette méthode fonctionne souvent dans le commerce de détail est que les détaillants appliquent fréquemment une marge constante à toutes leurs UGS, et que leurs coûts auprès des grossistes ne fluctuent pas trop. »

Elle ne fournit qu’une estimation

Autre inconvénient : c’est généralement une approximation. « L’inconvénient, c’est qu’elle n’est pas particulièrement précise et n’est acceptable comme méthode d’évaluation des stocks que dans les cas où elle permet d’estimer correctement le coût réel », note Abir.

Elle n’est pas adaptée aux marges variables.

« La comptabilité de détail est limitée parce qu’elle ne fournit qu’une estimation. Il est nécessaire de la combiner à des méthodes plus précises. De plus, elle se fonde sur une marge bénéficiaire constante, ce qui ne fonctionne pas bien en cas de ventes [promotions] ou de différences radicales de marge bénéficiaire entre les produits », explique Zach.

Résumé : La méthode de vente au détail vous convient-elle pour l’instant ?

Il y a aussi le facteur du COVID, qui a conduit les détaillants à réduire leurs prix pour tenter d’inspirer aux consommateurs une confiance qui s’est amenuisée tout au long de la pandémie. « Ces changements significatifs de prix, et donc de marge, signifient que la méthode de comptabilité de détail générera des chiffres beaucoup moins précis sur le coût des stocks », explique Abir.

Zach partage cet avis : « Les changements de prix et de marges rendent la comptabilité de détail beaucoup moins précise, et de nombreux secteurs y sont confrontés en ce moment. Ils auront alors tout intérêt à recourir à des méthodes plus précises », conclut-il.

Des nouvelles qui vous concernent. Des conseils que vous pouvez appliquer.

Tout ce que vous devez savoir, directement dans votre boîte mail.